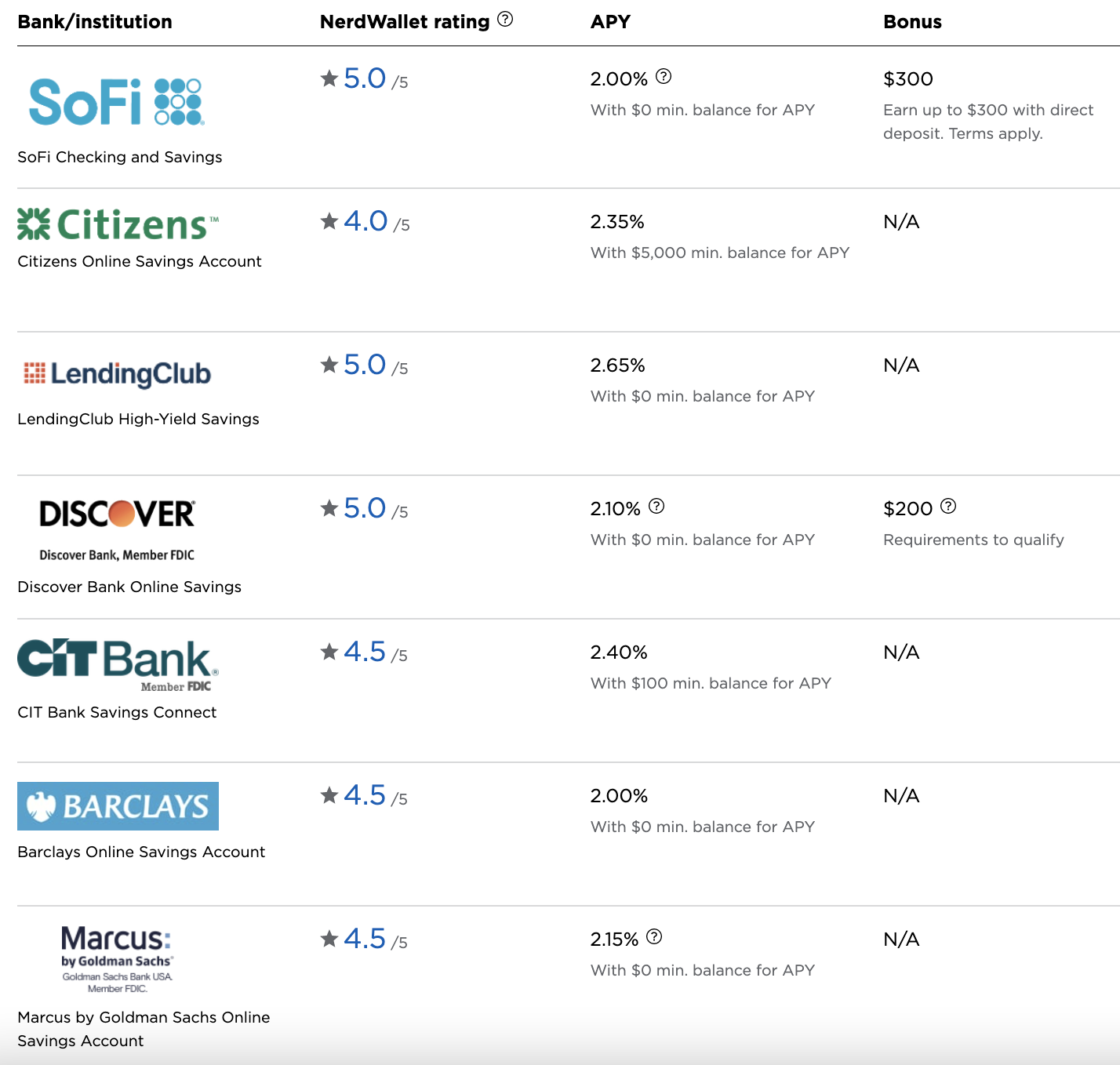

만나서 반갑습니다。요핑입니다. 오랜만에 적금이라는 주제를 다루게 됐는데, 2023년 초까지만 해도 은행 정기예금 상품이 5%를 넘어 정말 광기라고 할 정도로 가입을 하시는 분들이 많았습니다.그런데 어느 순간부터 조금씩 금리가 하락하면서 지금은 평균 3~4% 정도 수준을 보이고 있고 적립금 또한 생각보다 이율이 만족스럽지 못한 경우가 많습니다.

현재 제2금융권 같은 경우에는 크게 걱정하거나 불안하다고 생각되지 않았지만, 미국은행의 파산 소식과 함께 기존 가입자의 중도해지는 늘어나고 있고 신규 가입도 줄어드는 추세입니다.이 때문인지 좀 더 안전하다고 느껴지는 1금융권에 대한 관심이 높아지면서 5% 이상을 주는 적금 상품을 찾는 분들도 많아지는 것 같습니다. 하나은행 적금

저도 하나은행을 처음 이용했을 때는 주거래은행으로 사용하면 고금리를 주는 상품을 처음 출시했을 때인 것 같아요.그 당시에는 대부분의 적립금이 2% 정도 미만이었고, 3% 이상을 주는 경우는 드물었기 때문입니다.하지만 지금은 5% 이상을 받을 수 있는 몇 가지가 있으니 한번 알아보시기 바랍니다.- 급여1월복리적립금

인기글

대표된다고 할 수 있을 정도로 오랫동안 판매되었고, 특별히 나쁜 점이 없어 보여서 좋습니다.몇 가지 조건이 붙어 있긴 하지만 가입하시는 당사자가 처음에 계획을 세우고 중간에 컨트롤만 잘하면 만기 때 좋은 결과를 얻을 수 있을 것 같네요.

가입기간은 1, 2, 3년 중 선택할 수 있으며, 가입금액은 1만원 이상 300만원 이하입니다.이것만으로도 요즘 같은 시기에 본인이 원하는 기간과 금액을 스스로 결정하는 것은 나쁘지 않아 보입니다.자유적립 방식이라 제가 원하는 만큼 납입하면 되는 방식입니다.

기본금리는 기간에 따라 변동되는데 36개월 선택시 3.75%입니다.여기에 하나은행을 통해 만기가 되기 이전 계약기간의 1/2 이상 입출금통장으로 급여이체를 받게 되며 실적이 쌓이면 0.90%를 우대받고 만기 재예치 시 0.1%를 더 받습니다.마지막으로 만 35세 이하 청년에게 우대 쿠폰을 제공하는데 1.3%입니다.이렇게 합산을 해보면 최종적으로 5.85%를 받게 됩니다.이렇게 보면 맥시멈 한도까지 목돈을 모아 혜택을 모두 받게 되면 3년에 1억을 모으는 것이 가능하다는 결과가 나옵니다.그런데 한 가지 아쉬운 점은 청년우대쿠폰 1.3%를 받게 되면 특별금리 적용 기간 동안에는 분기당 150만원까지 납입할 수 있겠네요.거액의 목돈을 모을 계획을 세우고 계신다면 나쁘지 않아 보입니다.- 주거래지만 월복리 적금이름이 조금 다르고 혜택 또한 다른 상품이라 청년 혜택을 못 받으시면 참고하시면 좋을 것 같습니다.상품의 특징은 공과금/카드대금/각종이체 등을 하나은행을 통해 진행하며 주거래은행으로 지정할 경우 우대금리가 적용됩니다.기간은 12/24/36개월 가입이 가능하며, 월 납입한도는 1만원부터 300만원까지입니다.기본금리는 1년 3.55%/2년 3.65%/3년 3.75% 기간에 따라 달라집니다.여기에 예금이 만기되기 이전에 하나은행 입출금통장을 통해 이체된 실적에 따라 0.50~0.90%를 추가받고, 온라인 재예치 시 0.1%를 더 받게 됩니다.이렇게 해서 최대 4.75%를 지급받게 되네요.사실상 위의 급여 하나, 월 복리 적금이 더 나은 편이지만 청년이 아니면 주거래 하나가 더 나을 것 같습니다. 월복리적립금계산복리의 마법에 대해서는 한 번씩 들어본 적이 있을 거예요.매달 만들어지는 이자가 원금에 합산돼 다시 수익을 내는 방식은 기간이 길어질수록, 가입금액이 높을수록 당연히 유리합니다.일반적인 단리의 경우 원금에 대해 금리만 합산하게 되는데 월 복리 적금은 이자를 다시 합산하기 때문입니다.하지만 이걸 너무 크게 생각하면 안 돼요.우선 적금은 가입 기간이 최대 3년까지 밖에 되지 않기 때문에 보통 이자 크기가 2배가 되는 시점인 7년까지는 유지가 어렵습니다.실제로 어떤 차이가 있는지 계산해 보겠습니다.2년을 기준으로 매달 100만원씩 모아서 5%의 이율을 받게 되면 2,400만원의 원금이 쌓이게 되고 여기에 단리는 1,250,000원의 이자가 발생하고,복리는 1、290、862원이 만들어집니다.대략 4만원 정도 차이라고 할 수 있고, 24개월로 나눠보면 한 달에 일천육백원 정도를 더 받습니다.어떻게 보면 이 정도면 되지 않을까? 라는 생각을 할 수도 있고 반대로 겨우 이 정도이기 때문에 굳이 선택을 해야 하나 싶기도 하지만 이건 생각하기 나름이고 본인이 조금 더 득이 된다고 느끼는 부분에서 결정을 하면 될 것 같습니다.정말 중요한 포인트는 복리적금이 아니라 본인이 모으는 원금과 금리, 그리고 만기까지 유지할 수 있는 플랜인 것 같네요.